题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

客户只是购买企业按其自身标准所生产的产品,维护关系的成本与关系创造的价值均极低。无论是企业损失客户还是客户丧失这一供货渠道,对双方业务并无太大影响。体现的是客户关系中的()。

A.买卖关系

B.优先选择关系

C.合作伙伴关系

D.战略联盟关系

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.买卖关系

B.优先选择关系

C.合作伙伴关系

D.战略联盟关系

答案

更多“客户只是购买企业按其自身标准所生产的产品,维护关系的成本与关系创造的价值均极低。无论是企业损失客户还是客户丧失这一供货渠道,对双方业务并无太大影响。体现的是客户关系中的()。”相关的问题

更多“客户只是购买企业按其自身标准所生产的产品,维护关系的成本与关系创造的价值均极低。无论是企业损失客户还是客户丧失这一供货渠道,对双方业务并无太大影响。体现的是客户关系中的()。”相关的问题

第2题

【题目描述】

1.建立账套

(1)账套信息

账套编码:002

账套名称:湖南商马有限责任公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至12月31日

(2)单位信息

单位名称:湖南商马有限责任公司

(3)核算类型

企业的记账本位币:人民币;

行业性质:新会计制度科目

(4)基础信息

进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)数据精度

该企业对存货数量、单价小数位定为2增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002张三——出纳

003李四——会计

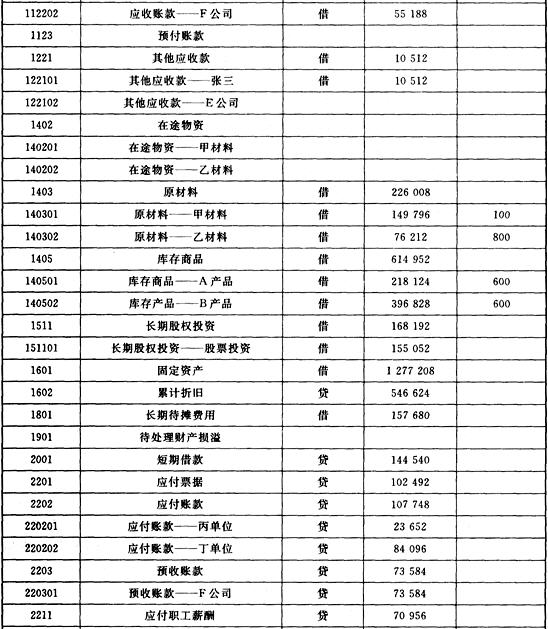

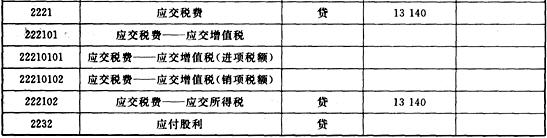

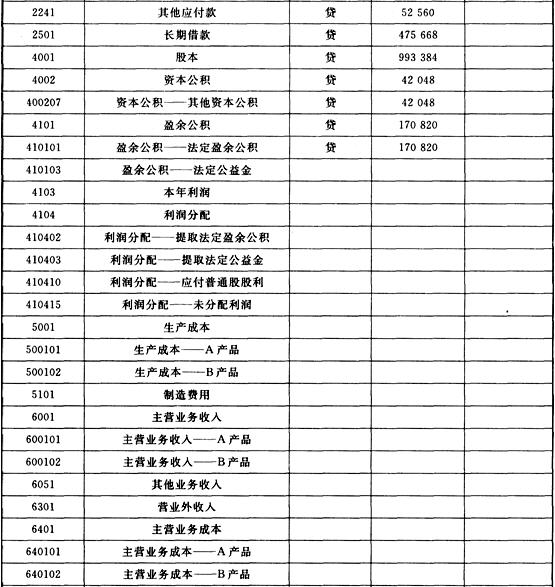

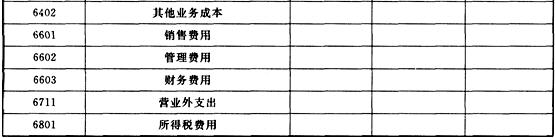

2.建立下表科目,并装入期初余额

3.编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月6日,以现金26元,支付A产品销售搬运费。

借:销售费用 26

贷:库存现金 26

(2)12月7日,领用甲材料。其中生产A产品耗用24吨,生产B产品耗用18吨,车间一般耗用9吨,厂部一般耗用3吨,销售过程耗用6吨,期初库存甲材料的单位成本为1497.96元/吨。

借:生产成本——A产品 35951.04

——B产品 26963.28

制造费用 13481.64

销售费用8987.76管理费用 4493.88

贷:原材料——甲材料 89877.6

(3)12月10日,厂部管理人员张三出差归来,报销差旅费10512元,前预借10512元。

借:管理费用 10512

贷:其他应收款——张三 10512

(4)12月17日,销售给E公司A产品150件,每件售价600元,增值税专用发票载明货款90000元,增值税为15300元,货款暂欠。

借:应收账款——E公司 105300

贷:应交税费——应交增值税(销项税额) 15300

主营业务收入——A产品 90000

(5)12月23日,向丁厂购买甲、乙两种材料,增值税专用发票上记载,甲材料40吨,单价1490元,计59600元,增值税为10132元,乙材料20吨,单价90元,计1800元,增值税为306元,全部款项以银行存款支付。

借:材料采购——甲材料 59600

——乙材料 1800

应交税费——应交增值税(进项税额) 10438

贷:银行存款 71838

(6)12月24日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费1740元,按重量比例分配。

借:在途物资——甲材料 1160

——乙材料 580

贷:银行存款 1740

(7)12月25日,将所购甲、乙两种材料,按其实际成本入库。

借:原材料——甲材料 60760

——乙材料 2380

贷:在途物资——甲材料 60760

——乙材料 2380

(8)12月25日,结转制造费用,按A、B产品平均分配。

借:生产成本——A产品 6740.82

——B产品 6740.82

贷:制造费用 13481.64

(9)12月26日,本期生产A产品200件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 42691.86

贷:生产成本——A产品 42691.86

(10)12月27日,本期生产B产品72件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 33704.10

贷:生产成本——B产品 33704.10

(11)12月27日,A产品按加权平均法计算单位成本,结转150件销售成本。

借:主营业务成本——A产品 48902.97

贷:库存商品——A产品 48902.97

(12)12月28日,结转本期收入账户。

借:主营业务收入——A产品 90000

贷:本年利润 90000

(13)12月28日,结转本期费用账户。

借:本年利润 72922.61

贷:主营业务成本——A产品 48902.97

销售费用 9013.76

管理费用 15005.88

(14)12月29日,计算应交所得税,税率为25%。

借:所得税费用 4269.35

贷:应交税费——应交所得税 4269.35

(15)12月29日,结转所得税费用。

借:本年利润 4269.35

贷:所得税费用 4269.35

(16)12月30日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 1280.8

贷:盈余公积——法定盈余公积 1280.8

(17)12月30日,按5%提取法定公益金。

借:利润分配——提取法定公益金 640.4

贷:盈余公积——法定公益金 640.4

(18)12月30日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利 2561.61

贷:应付股利 2561.61

(19)12月31日,结转已实现的利润。

借:本年利润。 12808.4

贷:利润分配——未分配利润 12808.04

(20)12月31日,结转已分配利润。

借:利润分配——未分配利润 4482.81

贷:利润分配——提取法定盈余公积 1280.8

——提取法定公益金 640.4

——应付普通股股利 2561.61

4.审核输入凭证、记账,月末转账。

5.编制利润表。

【我提交的答案】:

【参考答案分析】:

略

【我的疑问】(如下,请求专家帮助解答)

第3题

A.结汇10万美元购买公寓楼出租盈利

B.全部按备用金结汇

C.结汇5万美元用于投资债券市场

D.向其上游无关联企业发放委托贷款

第4题

A.国家标准、行业标准和地方标准中的强制性标准,企业必须严格执行;不符合强制性标准的产品,禁止出厂和销售

B.企业生产的产品,必须按标准组织生产,按标准进行检验

C.企业研制新产品、改进产品、进行技术改造和技术引进,都必须进行标准化立项

D.企业应当接受标准化行政主管部门和有关行政主管部门依据有关法律、法规,对企业实施标准情况进行的监督检查

第5题

A.选择正规途径购买,比如超市、百货商场等有合法营业执照的门店购买化妆品。

B.查询产品登记信息,通过国家药品监督管理局网站查询化妆品的注册备案情况。

C.查看成分标识,化妆品成分表所标识的成分名称按其在配方中含量由大到小进行顺序,即排位越靠前,表明这个成分在该化妆品的含量越高。

D.留存购买凭证,购买时索要发票或商场小票,并保留化妆品的包装留作维权时的证据。

第6题

A.F商厦每年从H公司购买大量该专利产品后又将这些专利产品对外销售

B.在H公司专利申请日前已经每年生产1000件相同产品的G厂,今年又增加生产该产品3000件,其今年总产量达到4000件

C.J研究所为科学研究和实验目的而使用了二件H公司的该发明专利产品

D.日本K航空公司在华临时过境的飞机上使用了日本企业生产的相同产品

第8题

A、停止组装工作,同时核实所收到的信息

B、继续进行组装,同时确认所收到的信息

C、召开会议,讨论可行的应对方案

D、要求客户发出偏离规格授权,允许可交付成果按所装组件的规格交付

第9题

A.客户对企业以及企业产品或者服务的满意程度

B.客户满意后而产生的对某种产品品牌或公司的依赖、维护和重复购买的一种心理倾向

C.客户对企业利润的贡献程度

D.客户与企业发生初次交易之后继续购买该企业产品或者服务的程度

第10题

已经达到出院标准的医保病人因自身原因考虑不愿意出院,可以允许其继续按医保住院治疗。 ()