根据下面内容,回答问题:

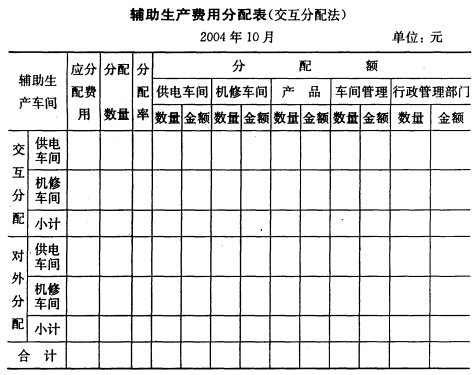

某工业企业下设供水和供电两个辅助生产车间,辅助生产车间的制造费用不通过“制造费用”科目核算。基本生产成本明细账设有原材料、直接人工和制造费用3个成本项目。采用直接分配法分配辅助生产费用。

2013年4月份各辅助生产车间发生的费用资料如下:

(1)供水车间本月共发生成本88000元,提供水115000吨;供电车间本月共发生成本90000元,提供照明175000度。

(2)供水车间耗电25000度,供电车问耗用水5000吨。

(3)基本生产车间动力耗电100000度,照明耗电30000度,耗水100000吨;行政管理部门耗电20000度,耗水10000吨。

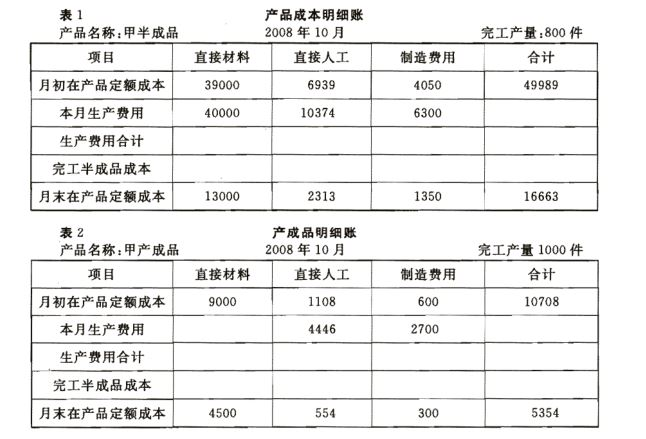

该企业生产A产品的生产分两道工序,有关资料如下:

(1)A产品2013年2月初在产品直接材料费用为l5000元,直接人工为2100元,制造费用为1400元。

(2)A产品2013年2月份发生直接材料费用为11000元,直接人工为15000元,制造费用为10000元。

(3)该产品2月份完工175件。

(4)各工序在产品的数量和完工率如下:第一道工序的在产品为50件,完工程度为40%。第二道工序的在产品为100件,完工程度为90%。

(5)采用约当产量比例法,分配计算该产品的完工产品和月末在产品的费用,其中,材料在生产开始时一次投入。

下列各项中,关于辅助生产费用分配率的计算,正确的有()。

A.水费分配率为0.8

B.水费分配率为1.2

C.电费分配率为O.8

D.电费分配率为0.6

该企业生产的A产品的在产品约当产量总计为()件。

A.55

B.20

C.90

D.110

下列各项中,关于辅助生产费用的分配,计算不正确的有()。

A.基本生产车间照明耗用电费80000元

B.基本生产车间耗用水费80000元

C.行政部门耗用水费10000元

D.行政部门照明耗用电费12000元

A产品月末完工产品的成本与在产品的成本分别为()元和()元。

A.31500,29000

B.23000,35000

C.23000,31500

D.31500,23000

关于生产A产品的直接材料、直接人工、制造费用的分配,计算正确的有()。

A.材料费用的分配率为80

B.直接人工的分配率为50

C.制造费用的分配率为60

D.完工产品分配的直接人工成本为10500元

请帮忙给出每个问题的正确答案和分析,谢谢!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案