题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

假定某企业有甲、乙两个方案,甲方案为最优方案,乙方案为次优方案,甲方案可取得收入10万元,乙方案可取得收入8万元,则甲方案的机会成本为()。

A.2万元

B.10万元

C.18万元

D.8万元

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.2万元

B.10万元

C.18万元

D.8万元

答案

更多“假定某企业有甲、乙两个方案,甲方案为最优方案,乙方案为次优方案,甲方案可取得收入10万元,乙”相关的问题

更多“假定某企业有甲、乙两个方案,甲方案为最优方案,乙方案为次优方案,甲方案可取得收入10万元,乙”相关的问题

第1题

A.2万元

B.10万元

C.18万元

D.8万元

第2题

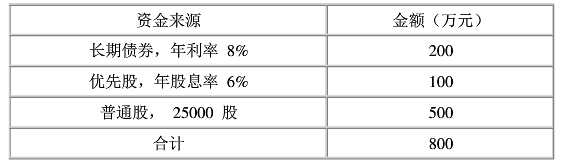

某企业目前资本结构如下表:

该公司普通股每股面额200元,今年期望股利为24元,预计以后每年股利增加4%,该公司所得税税率33%,假设发行各种证券均无筹资费用。 该公司计划增资200万元,有以下两个方案可供选择: 甲方案发行债券200万元,年利率为10%,此时普通股股利将增加到26元,以后每年还可增加5%,但由于风险增加,普通股市价将跌至每股180元; 乙方案发行债券100万元,年利率为10%,发行普通股100万元,此时普通股股利将增加到26元,以后每年再增加4%,由于企业信誉提高,普通股市价将上升至230元。要求:选择甲、乙两个方案中的最优方案。

第3题

A.甲方案的风险大于乙方案

B.甲方案优于乙方案

C.甲方案的风险小于乙方案

D.无法评价甲乙方案的风险大小

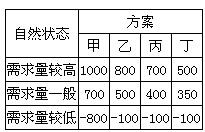

第4题

A.甲

B.乙

C.丙

D.丁

第5题

某企业拟进行某项投资活动,现有甲、乙两个方案。相关资料如下:

(1)甲方案原始投资120万元,其中固定资产投资100万元,流动资金投资20万元,建设期为零,投资全部在建设起点一次性投入,经营期为5年,到期固定资产有残值收入10万元,预计投产后年营业收入82万元,年总成本(包括折旧)60万元。

(2)乙方案原始投资200万元,其中固定资产投资170万元,流动资金投资30万元,建设期为2年,经营期为5年,固定资产投资于建设起点一次性投入,流动资金投资于建设期期末投入,固定资产残值收入20万元。项目投产后,年营业收入170万元,付现成本为每年80万元。

(3)不考虑所得税影响。

(4)该企业要求的投资报酬率为10%。

【要求】

(1)计算甲、乙方案各年的净现金流量;

(2)计算甲、乙两方案的总投资收益率;

(3)计算甲、乙两方案的静态回收期;

(4)计算甲、乙两方案的净现值;

(5)计算甲方案的内部收益率。

第6题

要求:

(1)计算甲、乙方案各年的净现金流量:甲方案各年的净现金流量

(2)计算甲、乙方案投资回期;

(3)计算甲、乙方案的会计收益率;

(4)该企业所在行业的基准折现率为10%,部分资金时间价值系数如下:

计算甲、乙方案的净现值。

第7题

A.甲方案优于乙方案

B.乙方案优于甲方案

C.甲乙两个方案的效果相同

D.甲乙两个方案的拆算费用相同

第8题

某公司准备购买一套办公设备,有两个付款方案可供选择:

甲方案:从现在起每年年末付款200万元,连续支付10年,共计2000万元。

乙方案:从第5年起,每年年末付款250万元,连续支付10年,共计2500万元。假定该公司的资金成本为10%。

已知:(P/A,10%,10)=6.14457,(P/A,10%,14)=7.36669;(P/F,10%,4)=0.68301,(P/A,10%,4)=3.16987。

要求:根据资料为该公司作出选择方案的决策。

1.甲方案中,从现在起每年年末付款200万元,连续10年,是属于()。

A.永续年金

B.递延年金

C.普通年金

D.其他选项都不正确

2.甲方案中,各年付款的总现值为()万元。

A.1543.67

B.1437.46

C.1333.33

D.1228.92

3.乙方案:从第5年起,每年年末付款250万元,连续支付10年,是属于()。

A.永续年金

B.递延年金

C.普通年金

D.其他选项都不正确

4.乙方案各年付款的总现值为()万元。

A.743.67

B.953.80

C.1049.21

D.1503.87

5.由于(),应选择()方案。

A.甲方案的各年付款总现值大于乙方案的各年付款总现值,甲

B.甲方案的各年付款总现值小于乙方案的各年付款总现值,甲

C.甲方案的各年付款总现值大于乙方案的各年付款总现值,乙

D.甲方案的各年付款总现值小于乙方案的各年付款总现值,乙

第9题

A.可采用净现值进行比选,且乙方案最佳

B.可采用内部收益率法进行比选,且甲方案最佳

C.可采用研究期法进行比选,且乙方案最佳

D.可采用年值法进行比选,且甲方案最佳

第10题

A.应该选择方案甲

B.应该选择方案乙

C.选择方案甲和方案乙都一样

D.条件不足,无法判断

第11题

()方案合理,原因是蛋白酶能水解蛋白质,既能去除沉淀,又能保留营养成分。