题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

间接费用分配方法适当是指分配依据的标准与分配对象有比较密切的联系,因而分配结果比较合理,而且分配标准的资料比较容易取得,计算比较简便。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“间接费用分配方法适当是指分配依据的标准与分配对象有比较密切的联系,因而分配结果比较合理,而且分配标准的资料比较容易取得,计算比较简便。()”相关的问题

更多“间接费用分配方法适当是指分配依据的标准与分配对象有比较密切的联系,因而分配结果比较合理,而且分配标准的资料比较容易取得,计算比较简便。()”相关的问题

第1题

采用简化的分批法,累计间接费用分配率是()。

A.在各批产品之间分配间接费用的依据

B.在各批在产品之间分配间接费用的依据

C.既是各批产品之间,也是完工产品与在产品之间分配间接费用的依据

D.在完工产品与在产品之间分配间接费用的依据

第6题

A.直接费用直接计入产品成本

B.直接费用分配计入产品成本

C.间接费用直接计入产品成本

D.间接费用分配计入产品成本

E.所有的制造成本费用均应采用一定的方法在各种产品当中进行分配

第7题

A.只有直接费用才需直接计入各种产品成本

B.只有间接计入费用才需分配计入各种产品成本

C.直接生产费用直接计入各种产品成本,间接生产费用分配计入各种产品成本

D.无论直接计入费用,还是间接计入费用,都需采用一定的方法分配计入各种产品成本

第8题

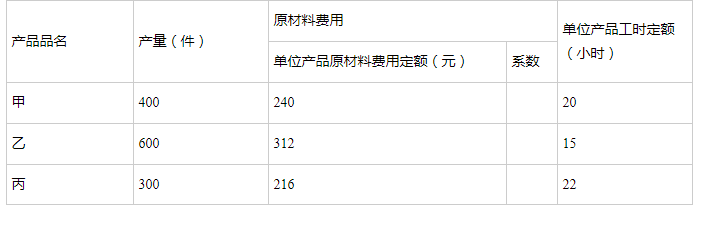

某企业采用品种法与分类法结合进行产品成本计算,A类产品包括甲、乙、丙有三个品种,甲为标准产品。生产费用按类归集,类内各种产品之间费用分配的方法是:原材料按定额费用系数为标准分配,其他费用按定额工时比例分配。A类完工产品总成本为480920元,其中原材料为269700元,工资及福利费为96760元,制造费用为114460元。产量及定额资料如下: 要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

第9题

在最近的会计期间,生产9,800件产品需要的单位机器工时是0.30小时,而生产10,000件的弹性预算的单位机器工时是0.25小时。实际变动制造成本率是每单位机器工时$19,而在弹性预算下则为$20。

问题:

1. 就变动间接费用而言,请计算并解释以下差异。请列出计算过程。

a. 开支差异。

b. 效率差异。

c. 弹性预算差异。

2. 请至少指出三个可能造成实际机器工时超过预算机器工时的原因。

第10题

A.合法分摊的

B.按规定分摊

C.合理分摊的

D.均匀分摊