题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

被审单位销售时采用了现金折扣的方式,如果购货方实际享受了现金折扣,被审单位对现金折扣应作的会计处理是()。

A.冲减当期主营业务收入

B.增加当期财务费用

C.增加当期主营业务成本

D.增加当期管理费用

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.冲减当期主营业务收入

B.增加当期财务费用

C.增加当期主营业务成本

D.增加当期管理费用

答案

更多“被审单位销售时采用了现金折扣的方式,如果购货方实际享受了现金折扣,被审单位对现金折扣应作的会计处理是()。”相关的问题

更多“被审单位销售时采用了现金折扣的方式,如果购货方实际享受了现金折扣,被审单位对现金折扣应作的会计处理是()。”相关的问题

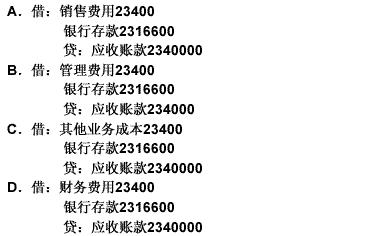

第2题

要求:根据以上资料编制甲公司的会计分录。

第3题

【题目描述】

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

第4题

A.实行价格歧视,利用价格进行不正当竞争或地区封锁

B.采用销售折扣、折让等方式变相降价

C.向商业企业发放现金以及进行有奖销售

D.工业企业向商业企业索取费用

第5题

第6题

【题目描述】

第 65 题W企业2010年4月份销售一批商品,增值税发票上注明商品售价为30万元,增值税额为5.1万元。企业在合同中规定的现金折扣条件是:2/10,1/20,N/30,如果买方10天内付款,应确认的财务费用为6000元。 ()

【我提交的答案】: X

【参考答案与解析】:

正确答案: √

答案分析:如果买方在10天内付款,则买方应享受的现金折扣=30万×2%=6000(元)。

【我的疑问】(如下,请求专家帮助解答)

为什么是30X2%呢,2%是怎么知道的

第7题

【题目描述】

下列关于商业折扣、现金折扣、销售折让说法正确的有()。

A.企业销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额

B.企业销售商品涉及现金折扣的,债权人应当按照扣除现金折扣前的金额确认销售商品收入金额

C.当销售折让发生在确认销售收入之前,应在确认销售收入时直接按扣除销售折让后的金额确认

D.当已确认销售收入的售出商品发生销售折让,且不属于资产负债表日后事项的,应在发生时冲减当期销售商品收入和销售成本

| 【我提交的答案】: ACD |

| 【参考答案与解析】: 正确答案:ABC |

【我的疑问】(如下,请求专家帮助解答)

解释C答案?

第8题

A.支付2013年度财务报表审计费

B. 处置其子公司

C. 董事会提出2013年度现金股利分配方案

D. 2013年已确认收入的商品销售,因质量问题而被退货,销售当时并未预计退货率

第9题

A.49980

B.50000

C.51000

D.57590

第10题

A.商业折扣,属于交易前发生的,按照扣除折扣后的金额(即有权收取的对价)确认收入

B.商业折扣,属于交易前发生的,按照扣除折扣前的金额(即有权收取的对价)确认收入

C.现金折扣,按照可变对价的原则估计交易价格

D.销售折让,实际发生时冲减交易价格(即按有权收取的对价确认收入)

第11题

【题目描述】

发生如下()会计事项会影响企业主营业务收入入账金额。

A.所得税

B.现金折扣

C.一般纳税人的增值税

D.商业折扣

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【考点】主营业务收入的核算【解析】企业采用商业折扣方式销售货物的,应按最终成交价格进行商品收入的计量。其他三项不影响主营业务收入入账的金额。故选D。

【我的疑问】(如下,请求专家帮助解答)