题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2008年取得利润总额为5000万元,其中营业外收支和投资收益项目已列收支为:通过民政部门向灾区捐赠款物价值100万元,国债利息收入20万元,国债转让收益50万元。根据企业所得税法律制度的规定,该外商投资企业2008年应纳税所得额为()万元。

A.4930

B.5040

C.5124

D.5137

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.4930

B.5040

C.5124

D.5137

答案

更多“某企业2008年取得利润总额为5000万元,其中营业外收支和投资收益项目已列收支为:通过民政部门向灾区捐赠款物价值100万元,国债利息收入20万元,国债转让收益50万元。根据企业所得税法律制度的规定,…”相关的问题

更多“某企业2008年取得利润总额为5000万元,其中营业外收支和投资收益项目已列收支为:通过民政部门向灾区捐赠款物价值100万元,国债利息收入20万元,国债转让收益50万元。根据企业所得税法律制度的规定,…”相关的问题

第1题

【题目描述】

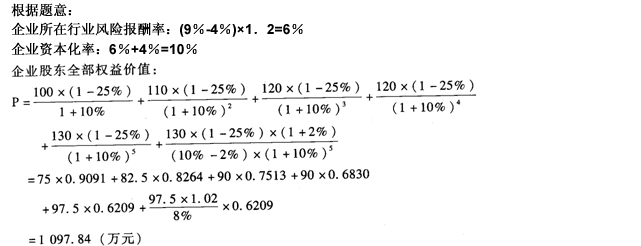

第 57 题某企业2008年被评估时,基本情况如下:

(1)该企业未来5年预期利润总额分别为l00万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;

(2)该企业适用的所得税税率为25%;

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2;

(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的股东全部权益价值。

【我提交的答案】:折现率

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

企业资本化率和折现率的计算

第2题

【题目描述】

某企业2008年相关收入及支出情况如下:营业收入600000元,营业成本350000元,销售费用15000元,管理费用20000元,财务费用18000元,投资收益50000元;营业外收入35000元,营业外支出12000元,资产减值损失25000元。下列关于该企业2008年的营业利润总额,错误的是( )元。

A.222000

B.197000

C.247000

D.245000

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:BCD |

该企业的营业利润总额=营业收入-营业成本-销售费用-管理费用-财务费用+投资收益-资产减值损失=600000-350000-15000-20000-18000+50000-25000-222000(元)。故本题正确答案选择B、C、D。

【我的疑问】(如下,请求专家帮助解答)

你好我想问一下222000是怎么来的啊?谢谢

第3题

某企业为增值税一般纳税人,适用的企业所得税税率为25%。2019年度涉税资料如下:(1)取得销售收入5000万元;(2)利润总额为300万元;(3)全年发生合理的工资总额1600万元;(4)为职工缴纳补充养老保险100万元;(5)向职工借款2000万元用于日常经营资金周转,支付本年度利息180万元,同期同类银行贷款利率为6%;(6)购进安全生产专用设备一台,增值税专用发票注明不含税金额为700万元。要求:(1)计算该企业补充养老保险纳税调整金额;(2)计算该企业向职工借款利息支出纳税调整金额;(3)计算该企业购进安全生产专用设备应抵免的企业所得税税额;(4)计算该企业2019年度企业所得税应纳税所得额;(5)计算该企业2019年度应缴纳的企业所得税税额。

第4题

【题目描述】

4.某企业2008年利润总额为500万元,适用的所得税税率为25%,当年发生的交易和事项有:取得国债利息收入20万元;年末计提无形资产减值准备40万元。据此计算该企业2008年应交所得税为( )A.120万元 B.125万元

C.130万元 D.135万元

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

怎么算的,过程

第5题

【题目描述】

25、31日,按25% 的税率计算并结转本月所得税。以下错误的是()

A、企业税后利润为12 315元

B、企业营业利润为18 420元

C、企业利润总额为16 420元

D、企业应税利润为18 420元

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

【我的疑问】(如下,请求专家帮助解答)

所得税是如何计算出来的?

第6题

A.某房地产开发企业于2008年4月8日 在工商管理部门进行设立登记,按税法规定应该是企业所得税的纳税人

B.某外国银行经批准于2008年3月26日在中国设立分支机构,按税法规定应该是企业所得税的纳税人

C.某外国投资公司经批准于2008年5月13日在中国设立机构,该机构不是企业所得税的纳税人,应按税法规定缴纳外商投资企业所得税

D.某外国企业在比利时注册成立,在中国没有设立机构、场所,2008年1月11日取得中国境内支付的特许权使用费,按税法规定应该是企业所得税的纳税人

第7题

要求:根据上述资料做出有关乙商品年初、年末的会计处理。

参考答案:

第8题

【题目描述】

7、 已知5年期、利率为12%的普通年金终值系数和现值系数分别为6.353和3.605。某企业按12%的年利率取得银行贷款200 000元,银行要求在5年内每年末等额偿付本息,则每年偿付金额应为:

A.64 000元

B.55 479元

C.40 000元

D.31 481元

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:B |

【我的疑问】(如下,请求专家帮助解答)

请求这道题的计算步聚?谢谢

第9题

A.80

B.-10

C.30

D.-100

第10题