题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

乾元-安鑫(6个月)第1期定期开放净值型产品持有6个月以上的份额可于任意工作日提出赎回申请。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“乾元-安鑫(6个月)第1期定期开放净值型产品持有6个月以上的份额可于任意工作日提出赎回申请。()”相关的问题

更多“乾元-安鑫(6个月)第1期定期开放净值型产品持有6个月以上的份额可于任意工作日提出赎回申请。()”相关的问题

第1题

【题目描述】

某企业的一辆运输卡车原值为90 000元,预计总行驶里程为60万公里,其报废时的净值率为10%,本月行驶6 000公里,则该辆汽车用工作量法计算出的月折旧额是()元。

A.81

B.570

C.710

D.810

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:D |

【我的疑问】(如下,请求专家帮助解答)

第2题

【题目描述】

第 6 题假设某基金持有的某三种股票的数量分别为10万股、50万股和100万股,每股的收盘价分别为30元、20元和10元,银行存款为1000万元,对托管人或管理人应付未付的报酬为500万元,应付税金为500万元,已售出的基金单位为2000万。运用一般的会计原则,计算出单位净值为()元。

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:C |

【我的疑问】(如下,请求专家帮助解答)

证券

第3题

【题目描述】

第 7 题 某施工机械年工作330台班,年平均安拆0.75次,机械一次安拆费32000元,台班辅助设施费为110元,则该施工机械的台班安拆费为()元。(结果保留两位小数) A.72.73

B.110.00

C.155.23

D.182.73

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【我的疑问】(如下,请求专家帮助解答)

请教:2011年造价工程师《工程造价计价与控制》模拟试卷(6)第1大题第7小题如何解答?

第4题

A.200

B.205

C.215

D.225

第5题

【题目描述】

第 47 题某施工机械年工作320台班,年平均安拆0.85次,机械一次安拆费28000元,台班辅助设施费为90元,则该施工机械的台班安拆费为()元。

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:B |

【我的疑问】(如下,请求专家帮助解答)

第6题

【题目描述】

第3题:甲公司5月1日将本年4月1日签发、期限3个月,票面价值60000元的不带息商业汇票向银行贴现,年贴现率为6%。甲公司的贴现收人为()元。

A.59100

B.59400

C.59700

D.60300

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

详细解答步骤?

第7题

【题目描述】

第 2 题某企业2001年11月1日销售商品,并于当日收到面值50 000元、年利率6%、期限3个月的银行承兑汇票一张。12月31日,该应收票据的账面价值为()元。A.50000

B.50250

C.50500

D.50750

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

、、、、、、

第8题

【题目描述】

根据以下材料,回答 103~105 题:

假设有一揽子股票组合与某指数构成完全对应,该组合的市值为100万,假定市场年利率为6%,且预计1个月后可收到l万元的现金红利。

第 103 题则该股票组合3个月的合理价格应该是()元。

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:D |

【我的疑问】(如下,请求专家帮助解答)

第9题

【题目描述】

第 28 题某企业采用双倍余额递减法计提固定资产折旧。2005年10月份购人设备一台,该设备原值为80000元,预计可使用年限5年,预计该设备报废时的净残值收入为3000元,请计算该设备在2009年应该计提的折旧额()元。

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】双倍余额递减法

【解析】在使用双倍余额递减法计提固定资产折旧时,一般应在其折旧年限到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。因为折旧率为2/5=40%,所以2006年固定资产折旧额=80 000×40%=32 000(元),2007年折旧额=(80 000—32 000)X 40%=192 000(元),2008年固定资产折旧额=(80 000-32 000-192 000)×40%=11 520(元)。因为该固定资产于2005年12月购入,所以计提折旧从2006年1月份开始,又预计折旧年限为5年,所以2009年和2010年的折旧额均为(80 000-32 000-19 200-11 520)÷2=7 140(元)。故选D。

【我的疑问】(如下,请求专家帮助解答)

解析中提到该固定资产山购买时间为12月,但题目中山金购买时间为10月,所以折旧应该从11月开始而不是从次年1月开始

第10题

【题目描述】

第 6 题某企业2008年6月1日从银行借入3个月的短期借款8000000元,年利率为9%,7月31日,企业对该短期借款汁提月利息时,正确的账务处理是()。

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:B |

【考点】计提利息的账务处理

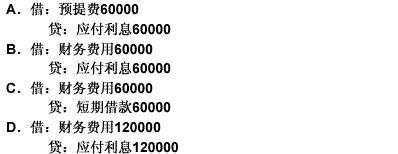

【解析】企业对短期借款计提月利息,应登记的科目是“财务费用”和“应付利息”。每月计提的利息额=8000000x9%÷l2=60000(元),正确的账务处理是:

借:财务费用60000

贷:应付利息60000

【我的疑问】(如下,请求专家帮助解答)

因计提两个月的利息额,所以答案因是D,

借:财务费用120000

贷:应付利息120000

第11题

【题目描述】

第47题:某工业企业发生下列各项经济业务: (1) 存放在出纳处的现金500元; (2) 存放在银行里的款项144,500元; (3) 向银行借入3个月期限的临时借款600,000元; (4) 仓库中存放的材料380,000元; (5) 仓库中存放的已完工产品60,000元; (6) 正在加工中的在产品75,000元; (7) 向银行借入期限1年以上的借款1,450,000元; (8) 房屋及建筑物2,400,000元; (9) 所有者投入的资本2,000,000元; (10) 应收外单位的货款140,000元; (11) 应付给外单位的材料款120,000元; (12) 以前年度积累的未分配利润280,000元; (13) 对外长期投资500,000元。

要求:1、判读以上各项经济业务的科目名称及所属要素,填入下表:2、试算资产总额是否等于负债+所有者权益总额(本题15分)

序号 | 会计科目 | 资产 | 负债 | 所有者益权 |

1 | 现 金 | 500 | ||

2 | ||||

3 | ||||

4 | ||||

5 | ||||

6 | ||||

7 | ||||

8 | ||||

9 | ||||

10 | ||||

11 | ||||

12 | ||||

13 | ||||

总 计 |

【我提交的答案】:序号 会计科目 资产 负债 所有者权益 2 银行存款 144500 3 短期借款 600000 4 材料 380000 5 库存商品 600000 6 在产品 75000 7 长期借款 1450000 8 固定资产 2400000 9 实收资本 2000000 10 应收账款 140000 11 应付账款 120000 12 未分配利润 280000 13 长期投资 500000 资产合计:4240000 负债和所有者权益合计:4450000

【参考答案分析】:

序号 | 会计科目 | 资产 | 负债 | 所有者益权 |

1 | 现 金 | 500 | ||

2 | 银行存款 | 144,500 | ||

3 | 短期借款 | 600,000 | ||

4 | 原材料 | 380,000 | ||

5 | 库存商品 | 60,000 | ||

6 | 生产成本 | 75,000 | ||

7 | 长期借款 | 1,450,000 | ||

8 | 固定资产 | 2,400,000 | ||

9 | 实收资本 | 2,000,000 | ||

10 | 应收账款 | 140,000 | ||

11 | 应付账款 | 120,000 | ||

12 | 利润分配 | 280,000 | ||

13 | 长期投资 | 500,000 | ||

总 计 | 3,700,000 | 2,170,000 | 2,280,000 |

资产3,700,000≠负债2,170,000+所有者权益2,280,000(不等)

【我的疑问】(如下,请求专家帮助解答)

为什么所有会计科目都是资产类的呢?

比如实收资本不是所有者权益么