题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

如果根据公司债权评级计算的短期贷款利率为7.25%,那么银行的自动短期贷款利率就是9.25%。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“如果根据公司债权评级计算的短期贷款利率为7.25%,那么银行的自动短期贷款利率就是9.25%。()”相关的问题

更多“如果根据公司债权评级计算的短期贷款利率为7.25%,那么银行的自动短期贷款利率就是9.25%。()”相关的问题

第1题

外的普通股 3 000 万股(每股面值 1 元) ,公司债券 1 000万元(按面值发行,票面年利率 8%,每年年末付息,二年后到期) ,资本公积 4 000 万元,其余为留存收益。 2010 年年初, 该公司拟投资一个新的建设项目, 需增加筹资 3 000 万元,现有 A、B 两个筹资方案可供选择。A 方案为增发普通股,预计每股发行价格为 6 元; B 方案为按面值发行每年年末付息、 票面利率为 6%的公司债券。公司适用的所得税税率为 25%,股票与债券的发行费用均可忽略不计。

要求: (1) 计算两种筹资方案下每股收益无差别点的息税前利润和每股收益。

(2)计算处于每股收益无差别点时 B 方案的财务杠杆系数。

(3)如果公司预计息税前利润为 1 200 万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为 1 500 万元,指出该公司应采用的筹资方案。

第2题

A.LIBOR+0.7%

B.LIBOR+0.2%

C.LIBOR+0.8%

D.LIBOR+0.6%

第3题

A.发行债券后的每股收益0.945元,增发股票后的每股收益1.02元,两种融资方案下的每股收益无差异点2500万元

B.发行债券后的每股收益0.945元,增发股票后的每股收益1.02元,两种融资方案下的每股收益无差异点2300万元

C.发行债券后的每股收益1.945元,增发股票后的每股收益1.02元,两种融资方案下的每股收益无差异点2500万元

D.发行债券后的每股收益0.945元,增发股票后的每股收益3.02元,两种融资方案下的每股收益无差异点2500万元

第4题

第5题

A.债权性投资包括企业从关联方获得的只需要偿还本金不需要支付利息的借入资金

B.企业实际支付给任何关联方的利息支出,超过规定比例和税法及其实施条例有关规定计算的部分,均不得在发生当期和以后年度扣除

C.如果所有者权益小于实收资本(股本)与资本公积之和,则权益投资为实收资本(股本)与资本公积之和

D.不得扣除利息支出=实际支付的全部关联方利息×(1- 关联债资比例/标准比例)

第6题

第7题

【题目描述】

第 1 题王先生2009年2月8日购买了一套商品房,总价40万元。首付20万元,其余20万元通过按揭方式支付,贷款期限10年,假设贷款利率为5.814%,如果采用等额本息还款法,则王先生每月需要偿还的本息总额为()。 A.2201.78元

B.1666.67元

C.969.00元

D.1232.78元

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:A |

【我的疑问】(如下,请求专家帮助解答)

如何计算等额本息,请详细讲解

第8题

【题目描述】

第 8 题甲公司2008年7月1日购入乙公司2008年1月1日发行的债券,支付价款为2 100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元。该债券面值为2 000万元。票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。甲公司2008年度该项交易性金融资产应确认的投资收益为()万元。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:A |

该项交易性金融资产应确认的投资收益=-15+2 000×4%÷2=25(万元)。

【我的疑问】(如下,请求专家帮助解答)

每半年付息一次,那一年不就是付息两次,那不要再乘以2吗?再说投资收益的确定不是(2100-40)*4%-15吗,取得债券实际支付的与按票面计算的利息差不是要计入损益调整也要转入投资收益吗

第9题

A.佳兴属于工业企业,2019年4月汇算清缴时小微企业标准为2018年度应纳税所得额不超过100万元,从业人数不超过100人,资产总额不超过3000万元

B.佳兴属于工业企业,2019年4月汇算清缴时小微企业判断标准为2018年年应纳税所得额不超过300万元,从业人数不超过300人,资产总额不超过5000万元

C.在2019年,如果佳兴申请小微企业所得税优惠,需要到税务部门进行企业所得税优惠事项备案

D.企业进行电子申报,征管工作人员将根据申报表相关数据,判断企业是否符合小型微利企业条件;符合条件的,征管人员将帮助企业进一步计算减免税金额,填制表单

第10题

A.为0.41元

B.为3.74元

C.为4.15元

D.无法计算

第11题

【题目描述】

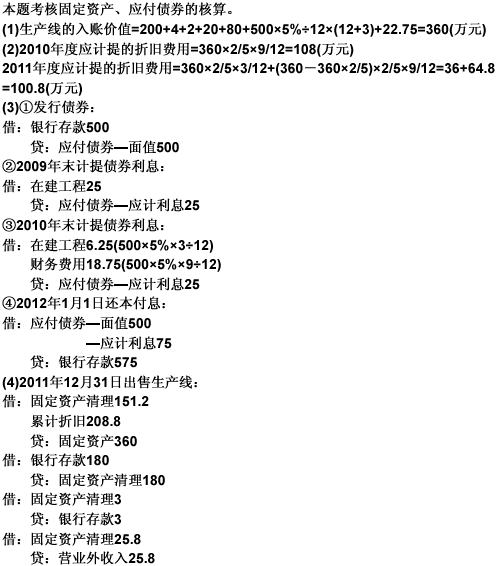

第 57 题 甲上市公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。2009年1月1日发行3年期面值为500万元的债券,票面利率为5%,到期一次还本付息。债券按面值发行,实际利率等于票面利率。款项已收存银行(不考虑发行费用)。该公司按年计提债券利息,发行债券所得款项用于购建大型生产线。

2009年1月1日,用上述存款购入待安装的生产线。买价200万元,增值税税额34万元,支付的运杂费(不考虑增值税)、包装费共4万元,支付保险费及其他各项费用2万元。该生产线交付本公司安装部门安装。在安装上述生产线的过程中,领用生产用库存原材料20万元,增值税进项税额为3.4万元;领用本公司生产的商品一批,成本为80万元,税务部门确定的计税价格为100万元;用银行存款支付其他费用为22.75万元。

2010年3月31日,安装工程结束,并随即投入使用。该设备估计使用年限为5年,预计净残值率为5%,采用双倍余额递减法计提折旧。

2011年12月31日,甲公司因转产将该生产线出售,获得价款180万元存入银行。另以银行存款支付清理费用3万元。

2012年1月1日甲公司用银行存款偿还债券本金和利息。 要求:

(1)计算该生产线的入账价值(列出计算过程);

(2)分别计算2010年度、2011年度该生产线应计提的折旧费用(列出计算过程);

(3)编制甲公司2009年发行债券、2009年末及2010年末计提债券利息、2012年1月1日归还债券本金和利息的会计分录;

(4)编制甲公司出售该生产线的会计分录。

(“应付债券”科目要求写出明细科目,答案中的金额单位用万元表示)

【我提交的答案】:(1)生产线成本=200+34+4+2+20+3.4+100+22.75=386.15万元(2)2011年5月1日折旧为386.15*2/5/12*7=90.1万元 2012年1月1日折旧为(386.15-90.1)*2/5=118.42万元

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

购入在建工程的进项税额不是要计入在建工程成本吗?234万元