题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

按定额发料,节省原材料,建立各种原始记录和台帐,做好统计分析和报表工作。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“按定额发料,节省原材料,建立各种原始记录和台帐,做好统计分析和报表工作。()”相关的问题

更多“按定额发料,节省原材料,建立各种原始记录和台帐,做好统计分析和报表工作。()”相关的问题

第2题

A.定额的制定与修订工作

B.建立健全原始记录

C.正确选择各种分配方法

D.制定和修订厂内计划价格

E.建立材料的计量、收发、领退和盘点制度

第3题

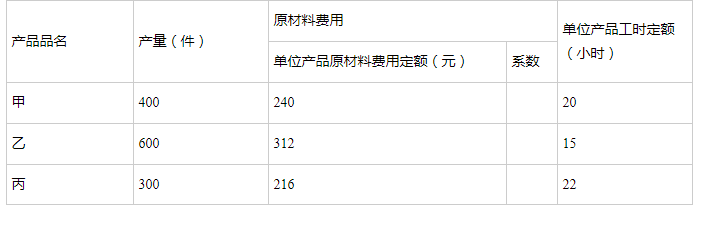

某企业采用品种法与分类法结合进行产品成本计算,A类产品包括甲、乙、丙有三个品种,甲为标准产品。生产费用按类归集,类内各种产品之间费用分配的方法是:原材料按定额费用系数为标准分配,其他费用按定额工时比例分配。A类完工产品总成本为480920元,其中原材料为269700元,工资及福利费为96760元,制造费用为114460元。产量及定额资料如下: 要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

第5题

某工业企业为增值税一般纳税人,材料按计划成本核算。甲材料单位计划成本为10元/公斤,2015年4月有关甲材料的资料如下:

(1)“原材料”账户期初借方余额20000元,“材料成本差异”账户期初贷方余额700元,“材料采购”账户期初借方余额38800元。

(2)4月5日,上月已付款的甲材料4040公斤如数收到并验收入库。

(3)4月20日,从外地A公司购入甲材料8000公斤,增值税专用发票上注明材料价款85400元,增值税额14518元,款项已用银行存款支付。材料尚未到达。

(4)4月25日,从A公司购入的甲材料到达,验收时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。

(5)4月30日汇总本月发料凭证,本月共发出材料11000公斤,全部用于B产品生产。

要求:(1)对上项有关业务编制会计分录。

(2)计算本月甲材料的成本差异率。

(3)计算并结转本月发出甲材料应负担的成本差异。

(4)计算本月末库存甲材料的实际成本。

第6题

第7题

(1)“原材料”账户月初余额40 000元,“材料成本差异”账户月初贷方余额500元,“材料采购”账户月初借方余额10 600元(上述账户核算的均为甲材料)。

(2)4月5日,企业上月已付款的甲材料1 000公斤如数收到,已验收入库。

(3)4月15日,从外地A公司购入甲材料6000公斤,增值税专用发票注明的材料价款为59000元,增值税额10030元,企业已用银行存款支付上述款项,材料尚未到达。

(4)4月16日购入甲材料2 000公斤,材料已验收入库,发票账单未到。

(5)4月20日,从A公司购入的甲材料到达,验收入库时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。

(6)4月30日,汇总本月发料凭证,本月共发出甲材料7 000公斤,全部用于产品生产。

(7)月末,4月16日购入的材料的账单尚未送到。

要求:根据上述业务(1)~(7)编制相关的会计分录,并计算本月材料成本差异率、本月发出材料应负担的成本差异及月末库存材料的实际成本。

第9题

A.不得推荐或者监制建筑材料、构配件和设备

B.单独建立检测结果不合格项目台账

C.见证结构实体检验

D.检测合同、委托单、原始记录、检测报告应当按年度统一编号