题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

总价法下,购货方享受的现金折扣与净价法下购货方放弃的现金折扣,均通过“财务费用”账户核算。()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“总价法下,购货方享受的现金折扣与净价法下购货方放弃的现金折扣,均通过“财务费用”账户核算。()”相关的问题

更多“总价法下,购货方享受的现金折扣与净价法下购货方放弃的现金折扣,均通过“财务费用”账户核算。()”相关的问题

第1题

【题目描述】

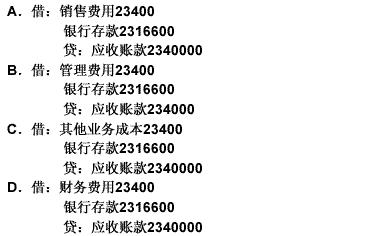

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

第2题

资料:某公司计划购入500万元A种材料,销货方提供的信用条件是(2/20,N/60)。 要求:针对以下几种情况,为该公司是否享受现金折扣提供决策依据: (1)公司现金不足,需从银行借入资金支付购货款,银行借款年利率为12% (2)公司有支付能力,但现有一短期投资机会,预计投资报酬率为20%(3)公司资金短缺,暂不能取得银行借款,但预计信用期后30天能收到一笔款项,故延期付款至90天。该公司一贯重合同、守信用

第3题

【题目描述】

10 、 E 公司为增值税一般纳税人, 2010 年 3 月 5 日该公司销售一批产品,按价目表标明的价格为 30000 元 (不含税 ) 。 由于是成批销售 , E 公司给予购货方 10% 的商业折扣,则应收账款的入账金额为( )元。

A.27000

B.31590

C.30000

D.35100

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:B |

【我的疑问】(如下,请求专家帮助解答)

第5题

【题目描述】

第 65 题W企业2010年4月份销售一批商品,增值税发票上注明商品售价为30万元,增值税额为5.1万元。企业在合同中规定的现金折扣条件是:2/10,1/20,N/30,如果买方10天内付款,应确认的财务费用为6000元。 ()

【我提交的答案】: X

【参考答案与解析】:

正确答案: √

答案分析:如果买方在10天内付款,则买方应享受的现金折扣=30万×2%=6000(元)。

【我的疑问】(如下,请求专家帮助解答)

为什么是30X2%呢,2%是怎么知道的

第8题

(1) 计算新设备每年折旧额。 (2) 计算新设备投入使用后第1-4年营业现金净流量。 (3) 计算新设备投入使用后第5年营业现金净流量。 (4) 计算原始投资额。 (5) 计算新设备购置项目的净现值。

第9题

A.包括算术平均法、加权平均法、移动平均法、指数平滑法、最小二乘法等

B.时间序列预测方法假设预测对象的变化仅与时间有关

C.时间序列中的每一个数据都反映了当时许多因素综合作用的结果

D.整个时间序列则反映了外部因素综合作用下预测对象的变化过程

第10题

【题目描述】

第 32 题在备抵法下,企业将不能收回的应收账款确认为坏账损失时,应冲减资产减值准备,并冲销相应的应收账款。 ()

【我提交的答案】: X

【参考答案与解析】:

正确答案: √

答案分析:

在备抵法下。企业将不能收回的应收账款确认为坏账损失时,应冲减坏账准备,并冲销相应的应收账款。

【我的疑问】(如下,请求专家帮助解答)

题目是冲减资产减值准备,解释是冲减坏账准备,好像对不上啊