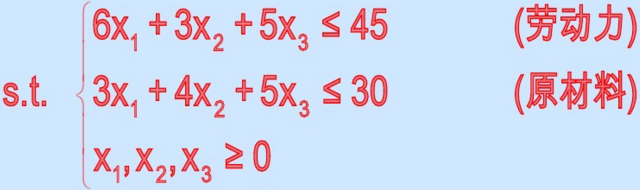

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某工厂原来制造甲产品,年设计生产能力20000件,销售单价100元,直接材料30元,直接人工10元,制造

费用20元(其中变动制造费用8元,固定制造费用12元),单位成本合计为60元。该工厂现在每年有35%的剩余生产能力未被利用。要求:(1)现有客户提出订货6000件,每件定价60元,剩余能力无法转移,追加订货不需追加专属成本。工厂是否接受追加订货?(2)现有客户提出订货6500件,每件定价65元,但该订货需购置专用设备,增加固定成本2000元。工厂是否接受追加订货?(3)现有客户提出订货8000件,每件定价60元,剩余能力无法转移。工厂是否接受追加订货?(4)现有客户提出订货7500件,每件定价80元,接受订货需追加专属成本5000元,若不接受订货可将设备出租,获得租金2000元。工厂是否接受追加订货?

答案

答案

查看答案