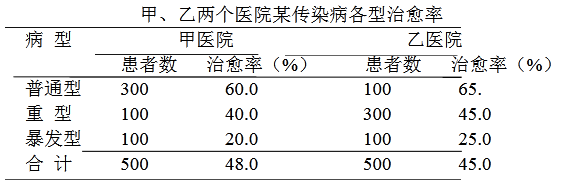

题目内容

(请给出正确答案)

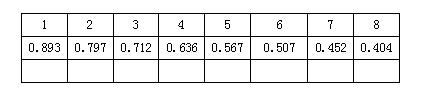

题目内容

(请给出正确答案)

[主观题]

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:(1)甲方案原始投资150万元,其中固定资

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(整支,期末收回),全部资金用于建设起点一次投人,经营期5年,到期残值收入10万元,预计投产后年营业收人90万元,付现成本50万元。(2)乙方案原始投资额150万元,其中固定资产120万元,流动资金投资30万元(垫支,期末收回),全部资金于建设起点一次投人,经营期5年,固定资产残值收人20万元,到期投产后,年收人100万元,付现成本60万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。已知所得税税率为5%,该公司的必要报酬率是10%。

要求:

(1)请问对该项目估值时,应该采用现金流量还是会计利润作为估值的依据?为什么?

答案

答案

查看答案