题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

已知某公司2017年年末资产负债表上货币资金为25000元,固定1资产为294000元,所有者权益为240000元。该公司2017年产品销售收入为450000元,销售成本为315000元,为了评估存货管理的业绩所确定的存货周转次数为4.5次;年末流动比率为1.5;产权比率为0.8,期初存货等于期末存货。(6)假定本年期初应收账款等于期末应收账款,则该公司应收账款周转天数为多少?()

A.35

B.34.4

C.36

D.42

答案

答案

查看答案

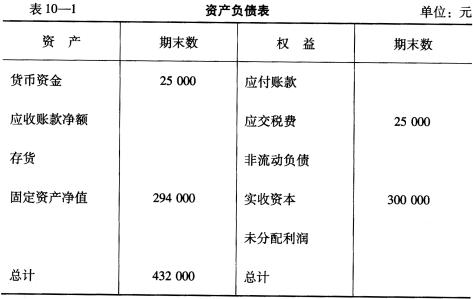

已知:(1)期末流动比率=1.5。 (2)期末资产负债率=50%。 (3)本期存货周转次数=4.5次。 (4)本期营业成本:315 000元。 (5)期末存货=60 000元(且等于期初存货)。 要求:根据上述资料,计算并填列资产负债表空项(见表10一1)。

已知:(1)期末流动比率=1.5。 (2)期末资产负债率=50%。 (3)本期存货周转次数=4.5次。 (4)本期营业成本:315 000元。 (5)期末存货=60 000元(且等于期初存货)。 要求:根据上述资料,计算并填列资产负债表空项(见表10一1)。

.jpg)