题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

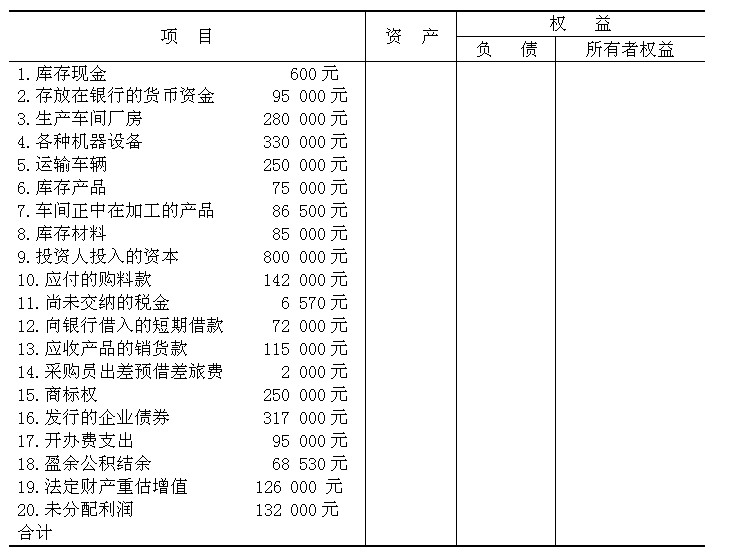

资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。要求:根据上述资料确定资产

资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。

要求:根据上述资料确定资产.负债及所有者权益项目,并分别加计资产.负债及所有者权益金额和合计数,验证资产和权益是否相等?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。

要求:根据上述资料确定资产.负债及所有者权益项目,并分别加计资产.负债及所有者权益金额和合计数,验证资产和权益是否相等?

答案

更多“资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。要求:根据上述资料确定资产”相关的问题

更多“资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。要求:根据上述资料确定资产”相关的问题

第1题

【题目描述】

第 13 题某企业2009年12月31日购入一台设备,人账价值90万元,预计使用年限5年,预计净残值6万元,按年数总和法计算折旧。该设备2011年计提的折旧额为()万元。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:C |

答案分析:

与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。

【我的疑问】(如下,请求专家帮助解答)

怎么算得?

第2题

【题目描述】

2010年12月31日,甲公司对应收A公司的账款进行减值测试。应收账款的余额为500000,甲公司按10%计提坏账准备,假定2009年12月31日“坏账准备”科目余额为10000,则甲公司应计提的坏账准备为()元。

【我提交的答案】:40000

【参考答案分析】:应计提的坏账准备=500000?10%-10000=40000(元)。

【我的疑问】(如下,请求专家帮助解答)

2010年12月31日,甲公司对应收A公司的账款进行减值测试。应收账款的余额为500000,甲公司按10%计提坏账准备,假定2009年12月31日“坏账准备”科目余额为10000,则甲公司应计提的坏账准备为()元 这道题帮忙解下

第3题

【题目描述】

X企业2010年9月1日销售一批产品给Y企业,货已发出,专用发票上注明销售收入200000万元,增值税额为34000元。收到Y企业交来的商业承兑汇票一张,期限为6个月,票面利率为5%,年末计提利息,则()。

A.收到票据时借记“应收票据”234000元

B.收到票据时贷记“主营业务收入”200000元

C.收到票据时贷记“应交税费——应交增值税(销项税额)”34000元

D.2010年12月31日票据利息为3900元

| 【我提交的答案】: ABC |

| 【参考答案与解析】: 正确答案:ABCD |

【我的疑问】(如下,请求专家帮助解答)

D是怎么算来的啊?

第4题

【题目描述】

第 10 题企业于2001年7月1日发行5年期面值总额为300万元的债券,债券票面年利率为10%,发行价格总额为350万元(债券发行费用略)。2002年12月31日,该应付债券的账面余额为()万元。A.300

B.345

C.350

D.380

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

答案分析:

应付债券的账面余额=300+300×10%×1.5+(350-300)/5×3.5=380(万元)

【我的疑问】(如下,请求专家帮助解答)

(350-300)/5×3.5???

第5题

A.405

B.216

C.300

D.321

第6题

丙企业可否以不得转租为由向乙公司主张解除租赁合同?简要说明理由。

第7题

(1)分别计算甲公司2014年度应纳税所得额和应交所得税的金额。 (2)分别计算甲公司2014年年末资产负债表“递延所得税资产”、“递延所得税负债”项目“期末余额”栏应列示的金额。 (3)计算确定 甲公司2014年度利润表“所得税费用”项目“本年金额”栏应列示的金额。 (4)编制甲公司与确认应交所得税、递延所得税资产、递延所得税负债和所得税费用相关的会计分录。

第8题

【题目描述】

2009年12月31日,M公司“实收资本”账户贷方余额为560000元,“资本公积”账户贷方余额48000元,“盈余公积”账户贷方余额为53000元,“利润分配——未分配利润”账户贷方余额为97000:元。2010年度,M公司用资本公积30000元转增资本,实现净利润150000元,提取盈余公积15000元,向投资者分配利润23000元。2010年12月31日,M公司所有者权益总额应为()元。

A.870000

B.885000

C.900000

D.930000

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

【我的疑问】(如下,请求专家帮助解答)

请告诉我正确答案,并给出解释

第9题

A.折旧费用应计入管理费用 B.自2014年12月开始计提折旧 C.折旧费用应计入制造费用 D.自2015年1月开始计提折旧

第10题

A.2020年12月31日

B.2021年12月31日

C.2022年12月31日

D.没有明确期限

第11题

【题目描述】

第 8 题某投资者持有一债券,面额100元、票面利率为10%、期限3年的某债券,于2008年12月31日到期一次还本付息。持有者于2009年6月30日将其卖出,若购买者要求12%的复利最终收益率,则其购买价格应为()。

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:D |

【我的疑问】(如下,请求专家帮助解答)

不会做