题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

一元线性回归模型中t检验和F检验不相同()

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“一元线性回归模型中t检验和F检验不相同()”相关的问题

更多“一元线性回归模型中t检验和F检验不相同()”相关的问题

第1题

A.t检验用于检验相关系数的显著性

B.t检验用于检验回归方程的显著性

C.F统计量显著时,表明回归方程中所有回归系数均不为0

D.F统计量显著时,表明回归方程中至少一个回归系数不为0

E.在一元线性回归分析中,两种检验是等价的

第2题

A.回归系数显著性检验的t检验与回归方程显著性的F检验等价

B.回归方程显著性的F检验与相关系数显著性的t检验等价

C.回归系数显著性检验的t检验,与相关系数显著性的t检验等价这三种检验都是等价的

第4题

A.卡方检验

B.方差分析

C.生存分析

D.T检验

E.线性回归

第5题

利用BARIUM.RAW中的数据。

(i)用前119次观测(即不包含1988年的最后12个月观测),估计线性趋势模型 。这个回归的标准误是什么?

。这个回归的标准误是什么?

(ii)同样用除了最后12个月以外的所有数据,估计chnimp的一个AR(1)模型。把这个回归的标准误与第(i)部分中的标准误相比较。哪一个模型提供了更好的样本内拟合?

(iii)用第(i)和第(ii)部分中的模型计算1988年12个月的提前一期预测误差。(每个方法都应该得到12个预测误差。)计算并比较这两种方法的RMSE和MAE。就样本外提前一期预测而言,哪种方法效果更好?

(iv)在第(i)部分的回归中添加月度虚拟变量。它们是联合显著的吗?(当我们检验联合显著性时,不必担心误差中轻度的序列相关。)

第6题

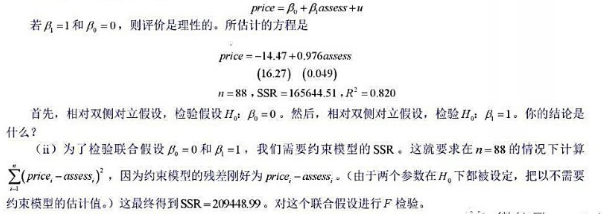

(i)对于如下简单回归模型:

(ii)现在检验模型 。利用同样88个住房数据估计这个模型的R²是0.829。

。利用同样88个住房数据估计这个模型的R²是0.829。

(iv)如果price的方差随着assess,sqrft,lotsize或bdrms而变化,你对第(iii)部分的F检验有什么看法?

第8题

在以下市场态势预测方法中,最为严谨的是:

A 一元线性回归

B 二元线性回归

C 多元线性回归

D 逐步多元回归

第9题

利用MURDER.RAW中的数据。

(i)利用1990年和1993年的数据,用混合OLS估计方程

并以常用形式报告结论。不必担心通常的OLS标准误因a,的出现而不适当。你估计出了死刑的威慑效应吗?

(ii)计算FD估计值(只使用1990~1993年的差分;在FD回归中,你应该有51个观测)。现在,你对威慑效应有何结论?

(iii)在第(ii)部分的FD回归中,求残差 的布罗施-帕甘回归,并计算异方差性的F检验。同样做怀特检验的特殊情形[即将对

的布罗施-帕甘回归,并计算异方差性的F检验。同样做怀特检验的特殊情形[即将对 回归,其中拟合值得自第(ii)部分]。你对FD方程中的异方差性有何结论?

回归,其中拟合值得自第(ii)部分]。你对FD方程中的异方差性有何结论?

(iv)做第(ii)部分中的同样回归,但求异方差-稳健的t统计量。结果如何?

(v)你认为Aexec;的哪个统计量更值得信赖,是通常的:统计量还是异方差-稳健的!统计量?为什么?

第10题

A.结束回归分析,将选定的回归方程用于预报等

B.进行残差分析,以确认数据与模型拟合得是否很好,看能否进一步改进模型

C.进行响应曲面设计,选择使产量达到最大的温度及反应时间

D.进行因子试验设计,看是否还有其它变量也对产量有影响,扩大因子选择的范围

第11题

A.结束回归分析,将选定的回归方程用于预报等

B.进行残差分析,以确认数据与模型拟合得是否很好,看能否进一步改进模型

C.进行响应曲面设计,选择使产量达到最大的温度及反应时间

D.进行因子试验设计,看是否还有其他变量也对产量有影响,扩大因子选择的范围

是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。

是标准一元线性回归模型中总体回归系数β2的最优线性无偏估计量。