题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

材料退货:如跨月退货,且已抵扣增值税专用发票的情况,需收取()一起进行入账处理。

A.情况说明

B.仓库开具的红字货物收条

C.供应商开具的红字专用发票

D.相关领导签字

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.情况说明

B.仓库开具的红字货物收条

C.供应商开具的红字专用发票

D.相关领导签字

答案

更多“材料退货:如跨月退货,且已抵扣增值税专用发票的情况,需收取()一起进行入账处理。”相关的问题

更多“材料退货:如跨月退货,且已抵扣增值税专用发票的情况,需收取()一起进行入账处理。”相关的问题

第1题

【题目描述】

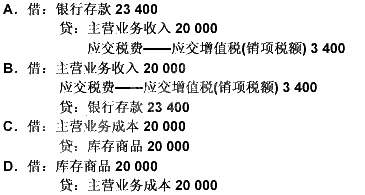

第 44 题甲公司2010年3月销售A产品l00件,单价200元,价款已收,单位成本100元。由于质量原因,该批产品于2010年6月退回。假定该产品增值税税率为17%,甲公司同意退货,退货时已取得相关的增值税退回手续。则甲公司6月份相关的账务处理包括()。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:BD |

退款时:

借:主营业务收入 20 000

应交税费——应交增值税(销项税额) 3 400

贷:银行存款 23 400

退回货物入库时:

借:库存商品 20 000

贷:主营业务成本 20 000

【我的疑问】(如下,请求专家帮助解答)

销项税只能在贷方呀

第2题

A.收到退回的发票联、抵扣联时间未超过销售方开票当月

B.销售方未抄税并且未记账

C.购买方已认证

D.购买方虽去认证但结果为“纳税人识别号认证不符”、“专用***码、号码认证不符”

第3题

A.《增值税纳税申报表(适用增值税一般纳税人)》及附表各3份;

B.使用防伪税控系统、货运专票税控系统或机动车发票税控系统的纳税人应报送税控IC卡或报税盘;

C.符合抵扣条件且在本期申报抵扣的防伪税控“增值税专用发票”“货物运输业增值税专用发票”、税控“机动车销售统一发票”抵扣联;

D.符合抵扣条件且在本期申报抵扣的《海关进口增值税专缴款书》、购进农产品取得的普通发票的复印件;

E.已开具的农产品收购凭证存根联或报查联。

第4题

【题目描述】

根据材料回答{TSE}题:

甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%。商品销售价格除特别注明外均不含增值税税额,所有劳务均属于工业性劳务。销售实现时结转销售成本。甲公司销售商品和提供劳务均为主营业务。2010年12月,甲公司销售商品和提供劳务的资料如下:

(1)12月1日,对A公司销售商品一批,增值税专用发票上注明销售价格为200万元,增值税税额为34万元。提货单和增值税专用发票已交A公司,A公司已承诺付款。为及时收回货款,给予A公司现金折扣条件如下:2/10,1/20,n/30(假定计算现金折扣是不考虑增值税因素)。该批商品的实际成本为100万元。12月19日,收到A公司支付的、扣除所享受现金折扣金额后的款项,并存入银行。

(2)12月2日,收到B公司来函,要求对当年11月10日所购商品在价格上给予20%的折让(甲公司在该批商品售出时确认销售收入100万元,未收款)。经查核,该批商品外观存在质量问题。甲公司同意了B公司提出的折让要求。当日:收到B公司交来的税务机关开具的折让证明单,并开具红字增值税专用发票。

(3)甲公司经营以旧换新业务,12月31日销售W产品2件,单价为23.4万元(含税价格),单位销售成本为16万元;同时收回2件同类旧商品,每件回收价为0.5万元(不考虑增值税)。甲公司收到扣除旧商品的款项存入银行。

(4)12月15日,与E公司签订一项设备维修合同。该合同规定,该设备维修总价款为100万元(不含增值税额),于维修任务完成并验收合格后一次结清。12月31日,该设备维修任务完成并经E公司验收合格。甲公司实际发生的维修费用为60万元(均为修理人员工资)。12只31且,鉴于E公司发生重大财务困难,甲公司预计很可能收到的维修款为58.5万元(含增值税额)。

(5)12月25日,与F公司签订协议,委托其代销商品一批。根据代销协议,甲公司按代销协议价收取所代销商品的货款,商品实际售价由受托方自定。该批商品的协议价为100万元(不含增值税额),实际成本为60万元。商品已运往F公司。假定发出商品时符合收入确认条件。

(6)12月31日,与G公司签订一件特制商品的合同。该合同规定,商品总价款为100万元(不含增值税额),自合同签订日起2个月内交货。合同签订日,收到G公司预付的款项50万元,并存入银行。商品制造工作尚未开始。

(7)12月31日,收到A公司退回的当月1日所购商品的202。经查核,该批商品存在质量问题,甲公司同意了A公司的退货要求。当日,收到A公司交来的税务机关开具的进货退出证明单,并开具红字增值税专用发票和支付退货款项。

要求:

{TS}编制甲公司12月份发生的上述经济业务的会计分录。

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

第5题

A.运输卷烟、雪茄烟

B.运输滤嘴棒、烟用丝束和烟草专用机械

C.运输出口退货的烟草专卖品

D.运输依法没收的走私烟草专卖品

第6题

A.收回已开具发票并另行开具红字发票,同时将收回的发票与红字发票装订在一起存档

B. 发生部分商品退货时,不需做退票处理,对未退货商品重新开具发票

C.确实无法收回已开出发票的,自行开具红字发票冲账

D. 不作任何处理

第8题

A.需由国家烟草专卖局有关业务主管部门调剂的烟草专卖品

B.运输滤嘴棒、烟用丝束和烟草专用机械

C.出口退货的烟草专卖品

D.依法没收的走私烟草专卖品

第9题

A.卖家未经买家同意使用到付发货,支持买家退货运费卖家承担

B.卖家未经买家同意使用到付发货,但货物已经使用过,不支持买家退货

C.卖家未经买家同意使用到付发货,但货物已经使用过,支持买家退货,运费买家承担

D.此订单买卖双方均由责任,故按约定不清处理,支持买家退货,运费买家承担

第10题

A.增值税专用发票

B.海关进口增值税专用缴款书

C.增值税普通发票

D.农产品收购发票或销售发票抵扣进项税额

第11题

A.买家购买了一台笔记本电脑,签收货物7天内反馈经常死机申请退货退款。卖家未提供进货凭证,表示谁主张谁举证,要求买家提供检测报告,提供有效就给买家办理退货

B.买家退货后卖家反馈商品验货签收,因商品影响完好拒绝退款,举证期内(举证要求:实物照片和物流公章证明)提供了影响完好的商品实物照片

C.买家定制了100张名片,收到后反馈卖家少印了一个logo并申请退货退款,同时提供了相关照片。因定制商品不支持退货卖家留言同意给买家补印或部分退款,但拒绝退货

D.买家购买了一箱橙子,物流信息显示已签收,但买家仍申请未收到货,卖家拒绝退款并在举证期内(举证要求:签收底单或第三方授权凭证)提供了物流官网查询记录的截图