题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

对已执行完毕信用证的增额修改,按()计算审批金额。

A.信用证余额

B.修改增额

C.原信用证金额

D.原信用证金额和修改增额之和

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.信用证余额

B.修改增额

C.原信用证金额

D.原信用证金额和修改增额之和

答案

更多“对已执行完毕信用证的增额修改,按()计算审批金额。”相关的问题

更多“对已执行完毕信用证的增额修改,按()计算审批金额。”相关的问题

第1题

A.对信用证金额的增加

B.对增额修改应按规定相应增收保证金

C.信用证付款期限的延长

D.进口商品的改变

第2题

第3题

第4题

【题目描述】

1.建立账套

(1)账套信息账套编码:010

账套名称:湖南艾米丽有限责任公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至l2月31日

(2)单位信息

单位名称:湖南艾米丽有限责任公司。

(3)核算类型

企业的记账本位币:人民币;

行业性质:新会计制度科目

(4)基础信息

进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)数据精度

该企业对存货数量、单价小数位定为2

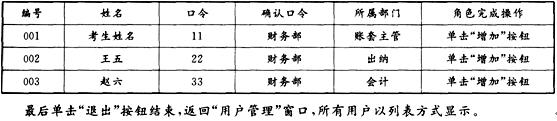

(6)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002王五——出纳

003赵六——会计

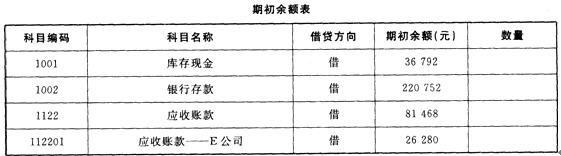

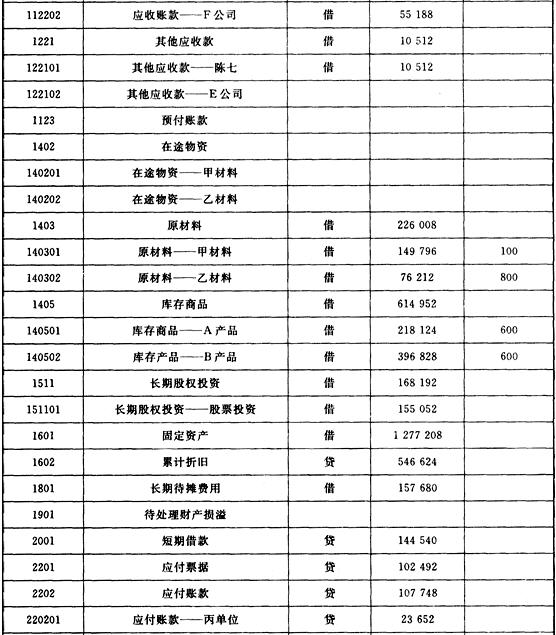

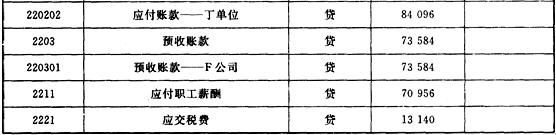

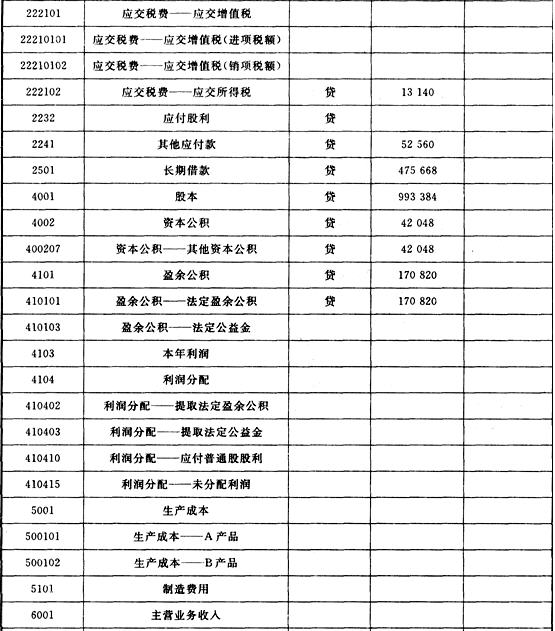

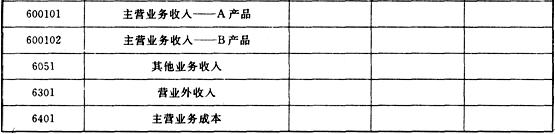

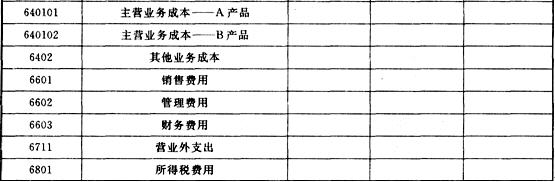

2.建立下表科目,并装入期初余额

3.编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月6日,以现金100元,支付A产品销售搬运费。

借:销售费用 100

贷:库存现金 100

(2)12月7日,领用甲材料。其中生产A产品耗用24吨,生产B产品耗用18吨,车间一般耗用9吨,厂部一般耗用3吨,销售过程耗用6吨,期初库存甲材料的单位成本为1497.96元/吨。

借:生产成本——A产品 35951.04

——B产品 26963.28

制造费用 13481.64

销售费用 8987.76

管理费用 4493.88

贷:原材料——甲材料 89877.6

(3)12月10日,厂部管理人员陈七出差归来,报销差旅费10512元,前预借10512元。

借:管理费用 10512

贷:其他应收款——陈七 10512

(4)12月17日,销售给E公司A产品l50件,每件售价600元,增值税专用发票载明货款90000元,增值税为15300元,货款暂欠。

借:应收账款——E公司 105300

贷:应交税费——应交增值税(销项税额) 15300

主营业务收入——A产品 90000

(5)12月23日,向丁厂购买甲乙两种材料,增值税专用发票上记载,甲材料40吨,单价1490元,计59600元,增值税为10132元,乙材料20吨,单价90元,计1800元,增值税为306元,全部款项以银行存款支付。

借:在途物资——甲材料 59600

——乙材料 1800

应交税费——应交增值税(进项税额) 10438

贷:银行存款 71838

(6)12月24日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费1740元,按重量比例分配。

借:在途物资——甲材料 1160

——乙材料 580

贷:银行存款 1740

(7)12月25日,将所购甲乙两种材料,按其实际成本入库。

借:原材料——甲材料 60760

——乙材料 2380

贷:在途物资——甲材料 60760

——乙材料 2380

(8)12月25日,结转制造费用,按A、B产品平均分配。

借:生产成本——A产品 6740.82

——B产品 6740。82

贷:制造费用 13481.64

(9)12月26日,本期生产A产品200件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 42691.86

贷:生产成本——A产品 42691.86

(10)12月27日,本期生产B产品72件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 33704.10

贷:生产成本——B产品 33704.10

(11)12月27日,A产品按加权平均法计算单位成本,结转150件销售成本。

借:主营业务成本——A产品48902.97

贷:库存商品——A产品48902.97

(12)12月28日,结转本期收入账户。

借:主营业务收入——A产品 90000

贷:本年利润 90000

(13)12月28日,结转本期费用账户。

借:本年利润 72922.61

贷:主营业务成本——A产品 48902.97

销售费用 9013.76

管理费用 15005.88

(14)12月29日,计算应交所得税,税率为25%。

借:所得税费用 4269.35

贷:应交税费——应交所得税 4269.35

(15)12月29日,结转所得税费用。

借:本年利润 4269.35

贷:所得税费用 4269.35

(16)12月30日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 1280.8

贷:盈余公积——法定盈余公积 1280.8

(17)12月30日,按5%提取法定公益金。

借:利润分配——提取法定公益金 640.4

贷:盈余公积——法定公益金 640.4

(18)12月30日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利 2561.61

贷:应付股利 2561.61

(19)12月31日,结转已实现的利润。

借:本年利润 12808.04

贷:利润分配——未分配利润 12808.04

(20)12月31日,结转已分配利润。

借:利润分配——未分配利润 4482.81

贷:利润分配——提取法定盈余公积 1280.8

——提取法定公益金 640.4

——应付普通股股利 2561.61

4.审核输入凭证、记账,月末转账。

5.编制利润表。

【我提交的答案】:

【参考答案分析】:启动系统管理首先,输入考生姓名,身份证号,回车。处于等待状态,考试时间到时,“开始”按钮变为黑色,单击“开始”进入考试软件。然后,单击“业务题”,出现用友通软件界面。 其次,进入系统:双击桌面“系统管理”图标→打开系统管理窗口→系统→注册→以系统管理员Admin注册→第一次进入,密码为空→确认。 登录系统管理 以Admin(系统管理员)身份进入“系统管理”模块后,点击“账套”,选择“建立”,打开“创建账套”对话框,在对话框中,输入账套编码:010,账套名称:湖南艾米丽有限责任公司,选择账套路径:默认,修改启用会计期:2010.12.1至2010.12.31。 点击“下一步”,打开对话框,填写单位详细基础信息后,点击“下一步”。 增加操作员 在权限菜单下增加操作员;赋予操作员权限:默认账套主管为demo,密码:demo。 执行“权限”→“用户”命令,进入“用户管理”窗口,窗口中显示系统预设的几位用户: demo、SYSTEM、UFSOFT和WEB。单击工具栏中的“增加”按钮,打开“增加用户”对话框,按表中所示资料输入用户。 1.建立账套 (1)执行“账套”→“建立”命令,打开“创建账套”对话框。 (2)输入账套信息。 输入账套名称010,输入“湖南艾米丽有限责任公司”,启用会计期2010年12月。输入完成后,单击“下一步”按钮,进行单位信息设置。 (3)输入单位信息,输入完成后,单击“下一步”按钮,进行核算类型设置。 (4)输入核算类型,系统默认值“人民币”。 账套主管:从下拉列表框中选择输入。选择“001考生姓名”。输入完成后,单击“下一步”按钮,进行基础信息设置。 2.输入期初余额 (1)进入总账系统,点击“总账”→“设置”→“期初余额”,打开“期初余额录入”对话框。 (2)选中有期初余额的科目,直接输入期初余额。设置为辅助核算的科目,根据系统自动为其开设辅助核算账页弹出的项目录入。 (3)输究所有科目余额后,单击“期初余额录入”对话框中的“试算”项目。 (4)计算机自动进行检验,若期初余额试算平衡,单击“确认”按钮,期初余额录入完成。(5)若期初余额不平衡,请返回重新检查修改。 设置会计科目 点击“基础设置”→“财务”→“会计科目”系统弹出一个对话框,一级科目已经预置,二级需要设置。(按照题中已给信息进行设置)打开“会计科目”对话框,点击“新增”,在“新增”对话框中,选择科目类型、科目性质、辅助核算等内容。 增加一个会计科目后,点击“增加”可继续操作。设置完成,选择“确定”退出会计科目增加窗口。 3.填制凭证 打开“总账”→“凭证”→“填制凭证”,打开空白凭证。单击“增加”。输入基本信息根据分录输入: 比如业务1输入摘要“支付搬运费”,输入科目代码“6601销售费用”,借方金额“100”,回车;摘要自动带到下一行,输入科目代码名称“1001库存现金”,贷方金额“100”,单击“保存”按钮,弹出“凭证已成功保存!”信息提示框,单击单击“保存”按钮。 参照业务1继续增加凭证,完成业务2、业务3、业务4……,最后单击“保存”按钮。 4.审核凭证 以“考生姓名”的身份重新注册总账系统。 (1)执行“凭证”→“审核凭证”命令,打开“凭证审核”查询条件对话框。 (2)输入查询条件,单击“确认”按钮,进入“凭证审核”的凭证列表窗口。 (3)双击要审核的凭证或单击“确定”按钮,进入“凭证审核”的审核凭证窗口。 (4)检查要审核的凭证,无误后,单击“审核”按钮,凭证底部的“审核”处自动签上审核人 姓名。 (5)单击“下一张”按钮,对其他凭证签字,最后单击“退出”按钮。 记账 (1)执行“凭证”→“记账”命令,进入“记账”窗口。 (2)第一步,单击“全选”按钮,选择所有要记账的凭证,单击“下一步”按钮。 (3)第二步,显示记账报告,如果需要打印记账报告,可单击“打印”按钮。如果不打印记账报告,单击“下一步”按钮。 (4)第三步,记账,单击“记账”按钮,打开“试算平衡表”对话框,单击“确认”按钮,系统开始登录有关的总账和明细账、辅助账。登记完后,弹出“记账完毕”信息提示对话框。 (5)单击“确定”,记账完毕。 月末转账 进入总账系统→月末转账→“期间损益结转”→“参照”→“本年利润”参照→“本年利润”科目→确定→全选→确定。 月末转账完以后系统自动生成转账凭证,需要再做记账。 5.编制利润表 数据→关键字→设置,设置单位、年、月(设置日期需要和登录时一致),点击一下格式变换成数据。 (1)执行“格式”→“报表模板”命令,打开“报表模板”对话框。 (2)选择您所在的行业“新会计制度科目”,财务报表“利润表”。 (3)单击“确认”按钮,弹出“模板格式将覆盖本表格式!是否继续?”提示框。 (4)单击“确定”按钮,即可打开“利润表”模板。 调整报表模板 (1)选择“文件”→“打开”,将“利润表”处于格式状态下。 (2)在格式状态下,执行“格式”→“表尺寸”命令,打开“表尺寸”对话框。调整报表格式,把空白表设置为13行4列,修改报表公式。单击“确认”。点击“格式”→“行高”和“列宽”,在对话框中,选择适合的行高和列宽,点击“确认”。保存调整后的报表模板。 生成利润表数据 (1)在数据状态下,执行“数据”→“关键字”→“录入”命令,打开“录入关键字”对话框。 (2)录入关键字:湖南艾米丽有限责任公司,点击“确定”。再点击“数据”→“关键字”→“录入”,录入年“2010”,月“12”,日“31”。 (3)单击“确认”按钮,弹出“是否重算第1页?”提示框。 (4)单击“是”按钮,系统会自动根据单元公式计算12月份数据;单击“否”按钮,系统不计算12月份数据,以后可利用“表页重算”功能生成12月数据。 【考点】会计核算软件系统操作

1.建立账套 (1)执行“账套”→“建立”命令,打开“创建账套”对话框。 (2)输入账套信息。 输入账套名称010,输入“湖南艾米丽有限责任公司”,启用会计期2010年12月。输入完成后,单击“下一步”按钮,进行单位信息设置。 (3)输入单位信息,输入完成后,单击“下一步”按钮,进行核算类型设置。 (4)输入核算类型,系统默认值“人民币”。 账套主管:从下拉列表框中选择输入。选择“001考生姓名”。输入完成后,单击“下一步”按钮,进行基础信息设置。 2.输入期初余额 (1)进入总账系统,点击“总账”→“设置”→“期初余额”,打开“期初余额录入”对话框。 (2)选中有期初余额的科目,直接输入期初余额。设置为辅助核算的科目,根据系统自动为其开设辅助核算账页弹出的项目录入。 (3)输究所有科目余额后,单击“期初余额录入”对话框中的“试算”项目。 (4)计算机自动进行检验,若期初余额试算平衡,单击“确认”按钮,期初余额录入完成。(5)若期初余额不平衡,请返回重新检查修改。 设置会计科目 点击“基础设置”→“财务”→“会计科目”系统弹出一个对话框,一级科目已经预置,二级需要设置。(按照题中已给信息进行设置)打开“会计科目”对话框,点击“新增”,在“新增”对话框中,选择科目类型、科目性质、辅助核算等内容。 增加一个会计科目后,点击“增加”可继续操作。设置完成,选择“确定”退出会计科目增加窗口。 3.填制凭证 打开“总账”→“凭证”→“填制凭证”,打开空白凭证。单击“增加”。输入基本信息根据分录输入: 比如业务1输入摘要“支付搬运费”,输入科目代码“6601销售费用”,借方金额“100”,回车;摘要自动带到下一行,输入科目代码名称“1001库存现金”,贷方金额“100”,单击“保存”按钮,弹出“凭证已成功保存!”信息提示框,单击单击“保存”按钮。 参照业务1继续增加凭证,完成业务2、业务3、业务4……,最后单击“保存”按钮。 4.审核凭证 以“考生姓名”的身份重新注册总账系统。 (1)执行“凭证”→“审核凭证”命令,打开“凭证审核”查询条件对话框。 (2)输入查询条件,单击“确认”按钮,进入“凭证审核”的凭证列表窗口。 (3)双击要审核的凭证或单击“确定”按钮,进入“凭证审核”的审核凭证窗口。 (4)检查要审核的凭证,无误后,单击“审核”按钮,凭证底部的“审核”处自动签上审核人 姓名。 (5)单击“下一张”按钮,对其他凭证签字,最后单击“退出”按钮。 记账 (1)执行“凭证”→“记账”命令,进入“记账”窗口。 (2)第一步,单击“全选”按钮,选择所有要记账的凭证,单击“下一步”按钮。 (3)第二步,显示记账报告,如果需要打印记账报告,可单击“打印”按钮。如果不打印记账报告,单击“下一步”按钮。 (4)第三步,记账,单击“记账”按钮,打开“试算平衡表”对话框,单击“确认”按钮,系统开始登录有关的总账和明细账、辅助账。登记完后,弹出“记账完毕”信息提示对话框。 (5)单击“确定”,记账完毕。 月末转账 进入总账系统→月末转账→“期间损益结转”→“参照”→“本年利润”参照→“本年利润”科目→确定→全选→确定。 月末转账完以后系统自动生成转账凭证,需要再做记账。 5.编制利润表 数据→关键字→设置,设置单位、年、月(设置日期需要和登录时一致),点击一下格式变换成数据。 (1)执行“格式”→“报表模板”命令,打开“报表模板”对话框。 (2)选择您所在的行业“新会计制度科目”,财务报表“利润表”。 (3)单击“确认”按钮,弹出“模板格式将覆盖本表格式!是否继续?”提示框。 (4)单击“确定”按钮,即可打开“利润表”模板。 调整报表模板 (1)选择“文件”→“打开”,将“利润表”处于格式状态下。 (2)在格式状态下,执行“格式”→“表尺寸”命令,打开“表尺寸”对话框。调整报表格式,把空白表设置为13行4列,修改报表公式。单击“确认”。点击“格式”→“行高”和“列宽”,在对话框中,选择适合的行高和列宽,点击“确认”。保存调整后的报表模板。 生成利润表数据 (1)在数据状态下,执行“数据”→“关键字”→“录入”命令,打开“录入关键字”对话框。 (2)录入关键字:湖南艾米丽有限责任公司,点击“确定”。再点击“数据”→“关键字”→“录入”,录入年“2010”,月“12”,日“31”。 (3)单击“确认”按钮,弹出“是否重算第1页?”提示框。 (4)单击“是”按钮,系统会自动根据单元公式计算12月份数据;单击“否”按钮,系统不计算12月份数据,以后可利用“表页重算”功能生成12月数据。 【考点】会计核算软件系统操作

【我的疑问】(如下,请求专家帮助解答)

第一次做不会操作

第5题

A.备用信用证

B.保函

C.保付加签

D.跟单信用证

第6题

A.领取临时性工作补助的天数,按其直接接触确诊或疑似病例、标本(含尸体解剖)的天数计算

B.对在重症危重症患者病区工作的一线医务人员,按实际工作天数的1.5倍计算应发工作天数

C.对在集中隔离观察点工作的一线医务人员,按发现确诊病例的当日计算工作天数

D.湖北省内发热门诊工作的一线医务人员执行一档标准

第7题

A.同一所属时期可以进行多次补充申报,只能对最后一次申报表数据进行补充申报

B.已对原始申报表进行了补充申报,则该原始申报表不允许再进行修改、删除操作

C.补充申报按全额数据进行申报,不得按差额数据进行补充申报

D.对于定期定额征收纳税人,已进行了分月汇总申报的所属期,可以再对该属期进行补充申报处理

第8题

A.政府购买服务所需资金,应当在既有财政预算中统筹安排

B.购买主体应当将现有财政资金的大部分用于政府购买服务

C.对预算已安排资金且明确通过购买方式提供的服务项目,按相关规定执行

D.对预算已安排资金但尚未明确通过购买方式提供的服务项目,可以根据实际情况转为通过政府购买服务方式实施

第9题

根据《财政部、税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定,2019年新出台的小型微利企业所得税优惠政策,引入新的计税方法,对年应纳税所得额不超过300万元的小型微利企业,按应纳税得额分为两段计算,一是对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,并按20%的税率计算缴纳企业所得税,实际税负为();二是对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,并按20%的税率计算缴纳企业所得税,实际税负为()。

A.5%,10%

B.5%,20%

C.10%,20%

D.15%,20%

第10题

【题目描述】

第 10 题修改已结账月份的凭证无需执行()操作。

| 【我提交的答案】:D |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【考点】记账

【解析】修改已结账月份的凭证,需执行取消结账、取消记账、取消审核。

【我的疑问】(如下,请求专家帮助解答)

教材上明确的加载——凭证未经审核通过其信息不能正式进入账簿文件,而记账后凭证也将不能再修改。如果发现记账的凭证有错误,只能采取补充凭证或红字冲销凭证的方式进行更正。

第11题

A.信用证签字或密押核符

B.承兑行承诺付款方式和内容是否有效

C.严格依照我国《票据法》规定执行

D.开证行与银行是否有代理行关系