题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

注册税务师对某企业应纳消费税进行审查时,发现与其关联企业之间转让产品时,价格明显偏低又无正当理由,注册税务师应建议该企业按()方法进行调整。

A.按本企业同类产品的最高销售价格

B.按成本加合理的费用和利润

C.按独立企业之间进行相同或类似业务活动的价格

D.按照销售给无关联关系的第三者的价格所应取得的收入和利润水平

E.按销售给关联企业的实际销售价格

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.按本企业同类产品的最高销售价格

B.按成本加合理的费用和利润

C.按独立企业之间进行相同或类似业务活动的价格

D.按照销售给无关联关系的第三者的价格所应取得的收入和利润水平

E.按销售给关联企业的实际销售价格

答案

更多“ 注册税务师对某企业应纳消费税进行审查时,发现与其关联企业之间转让产品时,价格明显偏低又无正当理由,注册税务师应建议该企业按( )方法进行调整。”相关的问题

更多“ 注册税务师对某企业应纳消费税进行审查时,发现与其关联企业之间转让产品时,价格明显偏低又无正当理由,注册税务师应建议该企业按( )方法进行调整。”相关的问题

第1题

【题目描述】

王某将从拍卖机构获得的打包债权予以处置,处置了其中A企业的债权,收款8万元(该债权为甲企业以10万元购置,该批债权价值15万元,其中A企业欠甲9万元,B欠甲6万元,购置时发生拍卖招标手续费0.2万元),处置过程中发生审计评估费、诉讼费等合计0.6万元。王某处置打包债权应纳个人所得税()万元。

A.0.23

B.0.40

C.0.32

D.0.26

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

应纳个人所得税=[8-(10 0.2)?9/15—0.6]?20%=0.26(万元)。

【我的疑问】(如下,请求专家帮助解答)

应纳个人所得税=[8-(10 0.2)?9/15—0.6]?20%=0.26(万元)。

这是什么公式,能具体点吗,谢谢!!

第2题

【题目描述】

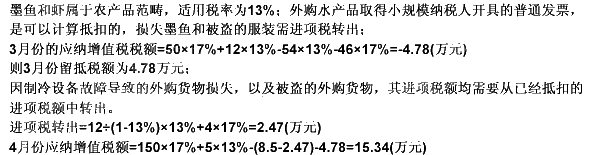

第 35 题某商业企业为增值税一般纳税人,主要经营服装、皮包,兼营销售水产品,2009年3月份从某小规模纳税人手中购进墨鱼和虾,取得普通发票注明价款54万元,从一般纳税人手中购进其他货物取得增值税税控专用发票,发票上注明不含税价款为46万元;销售服装50万元,销售水产品12万;4月份外购服装、皮包50万元,取得增值税专用发票注明税款为8.5万元;销售服装150万元,水产品5万,另上月外购的免税墨鱼因制冷设施故障损失12万元(账面成本),上月外购的服装被盗损失4万元。售价均为不含税价款。则该企业2009年4月份应纳增值税为()万元。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

免费产品发生的损失还要做进项转出吗?取得免产品,本就没有取得进项税额,何来转出?

第3题

根据所给内容回答下列问题(以万元为单位,小数点后保留两位):

2003年度应纳税所得额为()万元。

A.60

B.68

C.58

D.10

第4题

A.甲企业应纳增值税360元。应代收代缴消费税18 450元

B.甲企业应纳增值税1020元,应代收代缴消费税17 571.43元

C.甲企业应纳增值税680元,应纳消费税18 450元

D.甲企业应纳增值税10 115元,应纳消费税18 450元

第5题

A.将在建工程人员的工资支出计入工资总额在税前扣除

B.企业将承担的高管的个人所得税计入营业外支出并在税前扣除

C.每期对生物资产计提的折旧额

D.以融资租赁签订合同过程中发生的相关费用作为资产的计税基础

E.将自创商誉的摊销金额计入管理费用在税前扣除

第6题

A.50.2

B.53.25

C.53.79

D. 51.5

第7题

某城市税务分局对辖区内一家内资企业进行税务检查时,发现该企业故意少缴消费税58万元,遂按相关执法程序对该企业作出补缴消费税、城建税并加收滞纳金(滞纳时间50天)和罚款(与各自的税款等额)的处罚决定。该企业于当日接受了税务机关的处罚,补缴的消费税、城建税及滞纳金、罚款合计为()元。

A.1215100

B.1216115

C.1241200

D.1256715

第8题

A.减半征收

B.免征

C.全额征收

D.征收75%

第9题

某珠宝生产企业本期外购珠宝取得增值税专用发票上注明价款100000元,该珠宝企业本期领用20%的珠宝生产贵重首饰,生产出贵重首饰对外销售,取得不含税销售额200000元。已知珠宝消费税税率为10%。则该企业当期应纳消费税为()。

A.0元

B.200000×10%+100000×10%=30000元

C.200000×10%-100000×10%=10000元

D.200000×10%-100000×20%×10%=18000元

第10题

A.8.44

B.7.03

C.7.68

D.9.5