题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在修改其他债务条件后,如果将来应收金额大于应收债权账面余额的,应当()。

A.不作账务处理

B.将其差额冲减坏账准备

C.将其差额冲减营业外支出

D.将其差额冲减应收账款

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.不作账务处理

B.将其差额冲减坏账准备

C.将其差额冲减营业外支出

D.将其差额冲减应收账款

答案

更多“在修改其他债务条件后,如果将来应收金额大于应收债权账面余额的,应当()。”相关的问题

更多“在修改其他债务条件后,如果将来应收金额大于应收债权账面余额的,应当()。”相关的问题

第1题

A.计算未来应付金额时应包含或有支出

B.计算未来应收金额时应包含或有收益

C.计算未来应付金额时不应包含或有支出

D.计算未来应收金额时不应包含或有收益

第2题

A.债务重组一定是债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项

B.债务重组前债务人无法或者没有能力按原定条件偿还债务

C.债务重组既包括持续经营情况下的债务重组,也包括非持续经营情况下的债务重组

D.债务重组中债权人作出让步,是指债权人同意发生财务困难的债务人现在或者将来以低于重组债务账面价值的金额或者价值偿还债务

第3题

A.建筑材料

B.工程设备

C.在建工程

D.应收账款

第4题

A.改变贷款用途

B.本金或者利息逾期

C.同一借款人对本行或其他银行的部分债务已经不良

D.逾期(含展期后)超过一定期限、其应收利息不再计入当期损益

第5题

债权人同意减免的债务

债务人在未来期间应付的债务本金

债务人在未来期间应付的债务利息

债务人符合预计负债确认条件的或有应付金额

第6题

A.如果企业的其他应收款项科目的余额巨大,与应收款、预付款余额不相上下甚至超过这些科目的余额,是不正常的。

B.一些投资管理型公司主要流动资产就是短期投资和其他应收款,因此对这类企业贷款要格外关注其实际用途。

C.阅读其他应收款科目时要关注该企业的欠款单位构成是否为公司关联企业,股东是否存在长期通过其他应收款占用公司的资金,是否存在“虚假注资或增资”的情况。

D.企业其他应收款项金额较大,可以给银行营销动产融资提供机会。

第7题

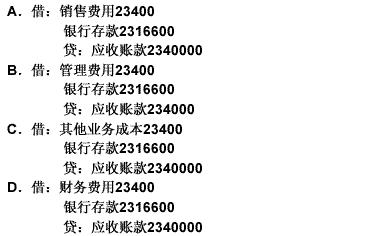

【题目描述】

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

第8题

【题目描述】

第 31 题编制资产负债表时按照明细账余额分析填列的项目包括()。

| 【我提交的答案】: ABCD |

| 【参考答案与解析】: 正确答案:AD |

债权、债务类账户在填列资产负债表时,应按明细账户余额分析填列,包括应收账款、预收账款、应付账款、预付账款。

【我的疑问】(如下,请求专家帮助解答)

其他应收款和其他应付款按什么填列呢

第11题

【题目描述】

第 3 题某企业年末"应收账款"科目的借方余额为600万元,其中,"应收账款"明细账的借方余额为800万元,贷方余额为200万元。年末计提坏账准备后的"坏账准备"科目的贷方余额为15万元。假定不考虑其他应收款计提坏账准备因素,该企业年末资产负债表中"应收账款"项目的金额为()万元。A.585

B.600

C.785

D.800

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

请求速度